頼もしいGPIF、自主運営から直近まで約48兆円の収益額

年金積立金管理運用独立行政法人(GPIF=GovernmentPensionFund)の発表した2014年第3四半期運用成績は、前四半期に比べプラス5.16%、収益額ではプラス6兆6233億円と好成績でした。

国内外の株式及び外国債券の上昇が大きく寄与しました。

GPIFは厚生労働大臣から寄託を受け、年金積立金の管理運用を行い、収益を国庫に納付することで厚生年金保険事業及び国民年金事業の運営安定に資することを目的としています。また、当法人は長期的に維持すべき資産構成割合を定め適切に管理するなど安全かつ効率的な運用に努めています。

平成13年度に自主運用が開始されてからの累積収益額は47兆9093億円に達しています。

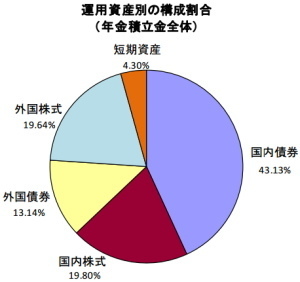

第3四半期末での運用資産構成比率は国内債券43.13%、国内株式19.80%、外国債券13.14%、外国株式19.64%、短期資産4.30%となっています。

マーケットでは、「アメリカの景気が高水準でのモミ合いに移っているのに対し日本の景気はこれから本格的に上向くことが予想されるため、今後、GPIFは海外比率を下げ日本のウエートを高めるのではないでしょうか。とくに、国内では債券から株式のウエートを高めると思われます」(中堅証券)という見方です。

引き続き年金買いはマーケットにとって頼もしい存在です。

(情報提供:日本インタビュ新聞社=Media−IR)

【株式・為替相場展望】常識的にはスピード調整ですが、円安・株高の流れに変化なく、物色の好循環で底堅い展開

3月2日〜6日の株式・為替相場は、週末6日に米2月雇用統計を控えていることに加えて、テクニカル面での目先的な過熱感も意識されて、常識的にはスピード調整の1週間となりそうです。

ただし大勢としてはリスクオンで、為替は円安方向、日経平均株価は2万円を目指す流れに変化はないでしょう。2月28日に中国人民銀行が14年11月以来の追加利下げを発表したことも支援材料となり、物色の好循環で底堅い展開が想定されます。

前週はギリシア問題に対する警戒感の後退、24日と25日のイエレン米FRB(連邦準備制度理事会)議長の議会証言、そして米14年10〜12月期GDP上方修正を好感して、世界的に株高の流れが継続しました。

米国市場では終値ベースで24日にS&P500株価指数、25日にダウ工業株30種平均株価が史上最高値を更新しました。ナスダック総合株価指数も27日の取引時間中に4989.25まで上伸して、00年3月の史上最高値5132.52に接近しています。為替のドル・円相場は依然としてレンジ相場の形ですが、ドル売り・円買いの動きは限定的で、1ドル=119円台後半までドル買い・円売りの動きを強める場面もありました。

そして当面は週末6日の米2月雇用統計が焦点となります。常識的には様子見ムードが強まる形ですが、リスクオンの状況だけに、強い内容への期待感でリスクオンの流れが一段と高まる可能性があるでしょう。原油価格が下げ止まり感を強めていることもリスクオンの動きに繋がります。為替は米FRBの6月利上げ開始の可能性を睨みながらドル高・円安方向、ギリシア問題に対する警戒感が後退してユーロ高・円安方向、そして株式市場ではテクニカル面での目先的な過熱感が意識されながらも、日経平均株価が上値を追う流れに変化はないでしょう。

国内要因としては、アベノミクス成長戦略に対する期待感が高まってきました。ビザ発給要件緩和や免税対象品拡大などの成果で、訪日外国人旅行客とインバウンド消費は増加基調です。また15年の春闘では大企業を中心に2年連続でのベア実施が濃厚であり、人手不足を背景として中小企業にも賃金上昇圧力が強まります。農業関連での全中の監査権廃止は岩盤規制突破の第一歩と解釈されます。4月の統一地方選に向けて地方創生戦略の動きも強まります。

16年3月期の企業業績を考えるうえでも、15年3月期との比較で原油価格下落メリットの本格化、消費増税駆け込み需要の反動影響一巡、賃金上昇による消費マインド改善、増加基調のインバウンド消費、株価上昇に伴う資産効果での高額消費の活発化、製品価格改定(値上げ)の浸透などがプラス要因となって、企業業績の一段の拡大が期待されます。ドル高・円安で国内生産品の競争力回復、そして生産の国内回帰進展も期待されます。

また物価上昇率2%目標の達成が難しいとして、日銀の追加金融緩和は不可避と予想する見方が強まっています。追加金融緩和実施時期としては4月、7月、10月などの見方があるようですが、いずれにしても円安・株高期待を高める要因となります。為替はポジション調整などで一時的に円買いの動きを強める場面があっても、1ドル=117円〜119円近辺での膠着展開から、ドル高・円安方向に水準を変える流れに変化はないでしょう。

株式市場ではテクニカル面での過熱感が意識される可能性もありますが、株価上昇局面の騰落レシオ(25日移動平均)は130%を超える「過熱水準」が1ヶ月以上継続するという経験則もあります。引き続き国内要因に対する期待感がベースとなって物色の好循環が継続しそうです。為替がドル高・円安方向に傾けば輸出関連セクター、ドル安・円高方向に傾けば内需関連セクター、そして中国の追加利下げを受けて中国関連株が買われることになりそうです。いずれにしても日経平均株価、TOPIX、JPX日経400といった主要株価指数は、4月頃までは大勢として上向きの流れでしょう。

また投資主体別では、海外投資家や公的年金から資金流入する一方で、個人投資家の売り越しが続いています。この結果、個人投資家の待機資金は膨大との指摘もあります。個人投資家は基本的に逆張りとも言われるだけに、高値圏にある主力株よりも出遅れ感の強い銘柄に資金が向かい、マザーズ指数にも水準訂正の動きが強まる可能性があるでしょう。

物色テーマとしては、中国関連、インバウンド消費関連、北陸新幹線開業や4月の統一地方選に向けて地方創生・観光関連、3月期末に向けて高配当利回り・株主優待関連、15年を通しての大きなテーマとなる自動運転関連、ロボット関連、ドローン(無人飛行機)関連、次世代型バイオ燃料関連などが注目されます。

その他の注目スケジュールとしては、3月2日の日本14年10〜12月期法人企業統計、中国2月HSBC製造業PMI改定値、ユーロ圏2月消費者物価、米1月個人所得・消費支出、米1月建設支出、米2月ISM製造業景気指数、3日の日本1月毎月勤労統計、豪中銀理事会、4日の中国2月HSBCサービス部門PMI、米2月ADP雇用リポート、米2月ISM非製造業景気指数、米地区連銀経済報告(ベージュブック)、4日〜5日の英中銀金融政策委員会、5日の中国・全国人民代表大会(全人代)開幕、ECB(欧州中央銀行)理事会とドラギ総裁の記者会見、米新規失業保険申請件数、米1月製造業新規受注、6日の日本1月景気動向指数、ユーロ圏14年10〜12月期GDP改定値、米1月貿易収支、米1月消費者信用残高などがあるでしょう。

その後は、3月16日〜17日の日銀金融政策決定会合、17日〜18日の米FOMC(連邦公開市場委員会)などが予定されています。(情報提供:日本インタビュ新聞社=Media−IR アナリスト)

《Eimei「みちしるべ」》(3月2日から6日の週)

2月は月足陽線。

月間で1123円の上昇となり2ヶ月連続高。

上昇幅は2013年11月の1333円以来となった。

そして終値ベースでは2000年3月末以来の水準。

2000年3月に日経平均は30銘柄の入れ替えを行いハイテク値がさ指数となった。

あの時のギャップは下に3000円程度あった。

感覚としては入れ替え前の23000円水準と言えるかも知れない。

加えて象徴的なのは土曜日経1面の「りそな公的資金返済」。

03年に2兆円の公的資金が投入されて実質国有化から12年。

ピークに3兆1280億円あった公的資金の完済はバブル崩壊からの脱却からの象徴。

しかも・・・。

あおぞら銀行も夏には完済の方向。

残るは新生銀行だけとなる。

拓銀・山一の破綻が97年。

歯車は潤滑油をタップリ塗布され、ようやくマトモに回り始める。

政府が注した資本は12.4兆円。

回収額は13.5兆円。

これで銀行保護のための低金利政策の大義名分は完全に消える。

3月弥生。

バブル崩壊からの卒業式とでも言えるかも知れない。

銀行=金融が立ち直り、企業は来期2ケタ増益予想。

そして運用側もまずはセイホに先立ってネンキンが世界を跋扈し始めた。

出ると負け市場が出ると勝ちになったような印象。

古い価値観は捨てるべきときが来たような気がする。

日経平均想定レンジ

下限18092円(2月18日マド明け水準)〜上限19318円(200日線の20%プラスカイ離)

裁定取引の買い残は1417億円増加し3兆334億円。

増加は5週連続。

ほとんど増えてはいないし、所詮まだ3兆円レベル。

一方信用取引の買い残は1011億円減少し2兆8527億円。

こちらは5週連続の減少。

Quick調査の信用評価損率はマイナス7.41%。

松井証券信用評価損益率速報は売り方マイナス11,622%。

買い方マイナス4.881%。

売り買いが相当離れてきた。

逆日歩銘柄は386で昨年10月31日の403以来の水準。

株は買いより売りの方が簡単と言う連中もいる。

それは「買い銘柄は多くの銘柄から見つけなければならない。

しかし売り銘柄は上がった銘柄からだけ検索すれば良い」というのが理由の一つ。

もう一つは長年の株安で「日本株が上がる訳がない」と固執していること。

逆日歩攻勢に苛まれ、追証地獄が続く。

それでもあの連中の思想と堅い信念はきっと変わらないのだろう。

バブルやITバブルという成功体験が長い間、相場観の邪魔であったように、

長期下落基調における逆の意味での成功体験が今は邪魔になるのかも知れない。

1月2月が上昇なら3月も上昇する確率は8割。

春爛漫となって欲しいもの。

【相場展望】海外投資家の買いが本格化、日経平均2万円台挑戦も視野に

(3月2日〜6日)

いよいよ日経平均2万円台乗せが現実味を帯び始めてきました。今回の相場の特徴は相場に近いプロの方ほど強気なことです。2月16日に1万1万8000円台に乗せましたが以後、17日に1度1万8000円を下回っただけで、それを除くと1万8000円をキープし続けています。

この堅調な値動きにプロは相場の強さを肌で感じています。それほどに押し目買いが流入しています。

海外投資家の姿勢が一段と高揚しているほか、年金積立金管理運用独立行政法人(GPIF)による日本株買い、さらに共済年金による保有比率変更も後押しします。それから国家公務員共済年金(国共済年金=KKR)が2月25日、国内株式の資産配分を現行の8%からGPIFと同様の25%に引き上げました。

2月第3週(2月16〜2月20日)の投資家別売買状況では、海外投資家は先物で9788億円もの買い越しです。買い越しは5週連続となります。海外投資家の買いはいよいよ本格化してきました。

それと、オプション市場ではコールの1万9000円が大商いとなっています。ヘッジのための先物買いが1万9000円台乗せのバネになそうです。相場はまだ上昇波動の初期局面です。

(情報提供:日本インタビュ新聞社=Media−IR)

過去のレポート

※ 株式投資は全て自己責任でお願いします。当サイトの掲載事項において損失をされた場合も当方は一切の責任を負いかねます。