ふるさと納税ご存知ですか!

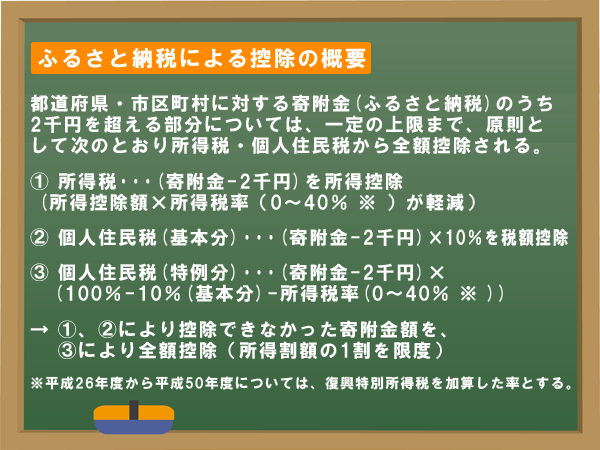

ふるさと納税の控除額の計算について

ふるさと納税の控除額の計算について

地方公共団体(都道府県及び市区町村)に対して寄付を行った場合、2,000円(個人住民税は5,000円)を越える部分について、通常の所得税や住民税の寄付金控除のほか、住民税所得割額の10%を上限として、住民税の特例控除が行われます。

※税を新たに納めるものではなく、地方公共団体(都道府県及び市区町村)に寄付をした場合、所得税・住民税から一定の寄付金控除が行われるものです。

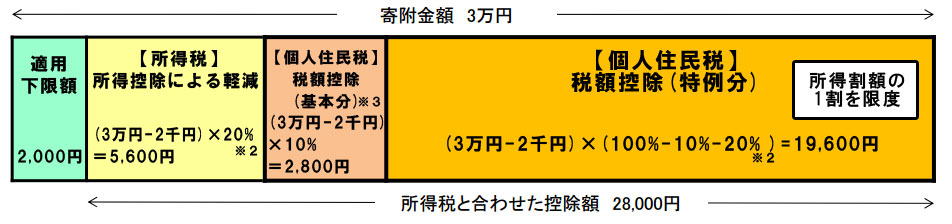

【控除イメージ(※1)】

※1 年収700万円の給与所得者(夫婦子なしの場合、所得税の限界税率は20%)が、地方団体に対し3万円の寄附をした場合のもの。

※2 所得税の限界税率であり、年収により0〜40%の間で変動する。なお、平成26年度から平成50年度については、復興特別所得税を加算した率とする。

※3 対象となる寄附金額は、所得税は総所得金額の40%が限度であり、個人住民税(基本分)は総所得金額の30%が限度。

(総務省 制度の概要よりEimei.TVが作成)

きらりとひかる 上場企業のなでしこたち