65Ї╬ѓ╔ѓ╚ѓ┴ѓ─ѓЕѓуЂAћNІЯѓфјxІІіJјnѓ╔ѓ╚ѓ┴ѓйѓкѓхѓ─ѓЯЂAѓ╗ѓЖѓЙѓ»ѓ╠јчЊЧѓ┼ѓ╠љХіѕѓ═І░ѓуѓГЂAїхѓхѓбѓЯѓ╠ѓ╔ѓ╚ѓжѓ┼ѓхѓтѓцЂB

ЇѓЌЬѓкѓбѓцѓЙѓ»ѓ┼ЂAјрѓбљбЉсѓкѓ═ѕрѓбЂAѕсЌ├ћ№ѓ╔ѓЯѓеІЯѓ═ѓЕѓЕѓУѓ▄ѓиЂB

ЋaІCѓРЃPЃKѓѓхѓ─јАЌ├ѓРЅЬїВѓфЋKЌvѓкѓ╚ѓЖѓ╬ЂAѕЖІCѓ╔ўVїсћjјYѓ╔ЉФѓЊЦѓПЊЧѓЖѓжѓ▒ѓкѓ╔ѓ╚ѓжЅ┬ћ\љФѓфѓаѓУѓ▄ѓиЂB

ЈIљgѓ▄ѓ┼ЅйЋsјЕЌRѓ╚ѓГїњЇNѓ┼ѓбѓуѓЖѓЖѓ╬ЂAЅйѓЯѓбѓцјќѓ═ѓ╚ѓбѓ╠ѓ┼ѓиѓфЂAіЬќ{ѓ╠љХіѕћ№ѕ╚іOѓ╔і|ѓЕѓжћ№Ќpѓ═ѕ╚іOѓ╔ЉтѓФѓ╚ѓЯѓ╠ѓ┼ѓиЂB

ѓ╗ѓ╠ѕОЂAњУћNѓ╔ѓ╚ѓ┴ѓ─Ї─ЈAљEѓЇlѓдѓжљlѓ═ЂAўVїсѓ╠љХіѕѓѕ└њУѓ│ѓ╣ѓТѓцѓкѓхѓ─ѓбѓжѓ╠ѓ┼ѓиЂB

њєѓ╔ѓ═ЂAЉяљEІЯѓРћNІЯѓЙѓ»ѓ┼Ј\ЋфѓЙѓкѓбѓцљlѓЯѓбѓжѓ┼ѓхѓтѓцЂB

ѓКѓ┐ѓуѓ╔ѓхѓ─ѓЯЂAЇѓЌЬѓ╔ѓ╚ѓ┴ѓ─ЊГѓГѓкѓбѓцѓ╠ѓ═ЂAЉ╠Ќ═ѓ╠ќРЉУѓЯѓаѓЖѓ╬ЂAћNЌЬѓЯјрѓбљбЉсѓ╠Їаѓ╠ѓТѓцѓ╔ЂAјdјќѓЉIѓУЇDѓПѓиѓжѓ▒ѓкѓ═Њ№ѓхѓбѓЕѓЯѓхѓЖѓ▄ѓ╣ѓыЂB

Ќрѓдѓ╬ЂAћFњmЈКѓ╔ѓ╚ѓ┴ѓйѓУѓхѓйѓуЉтЋ¤ѓ┼ѓхѓтѓцЂB

ћFњmЈКѓ╔ѓ╚ѓ┴ѓ─ѓхѓ▄ѓ┴ѓй65Ї╬ѕ╚Јсѓ╠Ћчѓ═ЂAћNІЯѓјзІІЈoЌѕЂAѓ▄ѓй60Ї╬ѕ╚Јсѓ┼ѓаѓЖѓ╬ћNІЯѓ╠їJѓУЈсѓ░јзІІѓфЈoЌѕѓ▄ѓиЂB

ѓхѓЕѓх65Ї╬ќбќъѓ╠јрћNЉwѓ┼ѓЯћFњmЈКѓ╔ѓ╚ѓжЅ┬ћ\љФѓфѓаѓУѓ▄ѓиЂB

јрћNљФћFњmЈКѓ╠Ћчѓ═ЂAјАЌ├ћ№ѓРЅЬїВЃTЂ[ЃrЃXћ№ѓ╚ѓКѓ╠ЂAќ{љlѓ╔ѓЕѓЕѓжћ№ЌpѓЙѓ»ѓ┼ѓ╚ѓГЂAЅкЉ░ѓ╔ѓЕѓЕѓжћ№ЌpЂAјqІЪѓ╠іwћ№ѓРЂAЅкѓРјнѓ╠ЃЇЂ[ЃЊѓ╠ЋнЇ¤ѓ╚ѓКѓфѓаѓжЈЖЇЄѓЯЉйѓГѓаѓУѓ▄ѓиЂB

ѕЖЅкѓ╠ЉтЇЋњїѓ┼ѓаѓжЋчѓфћFњmЈКѓћГЈКѓхѓ─ѓхѓ▄ѓ┴ѓйЈЖЇЄѓ╔ѓ═ЂAЋaІCѓ╠љiЇsѓ╔ѓТѓУјdјќѓЉ▒ѓ»ѓуѓЖѓ╚ѓГѓ╚ѓУЂAїoЇ¤ЊIѓ╔ЇбІЄѓхѓ─ѓхѓ▄ѓцЃPЂ[ЃXѓЯїЕѓуѓЖѓ▄ѓиЂB

ѓ╗ѓ▒ѓ┼ЂAўVїсјЉІЯїvЅТѓљ^їЋѓ╔ЇlѓдѓжѓОѓФѓ┼ѓхѓтѓцЂB

ЂuЇАЇXјЉІЯїvЅТѓ╚ѓыѓ─Ђv…ѓкѓеѓ┴ѓхѓрѓжЋчѓфѓйѓ▄ѓ╔ѓбѓ▄ѓиѓфЂAЈ[ј└ѓхѓйўVїсѓї}ѓдѓжѓйѓ▀ѓ╔ЂAѓхѓ┴ѓЕѓУѓкїvЅТѓЌДѓ─ѓ─ѓеѓГѓОѓФѓЯѓ╠ѓ┼ѓиЂB

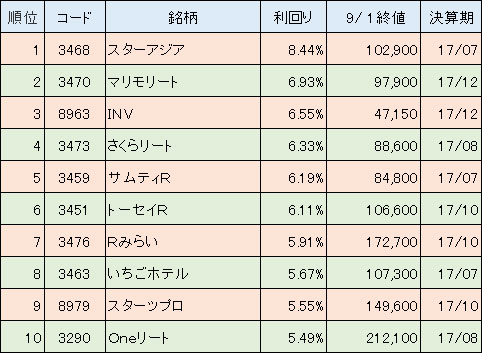

јЉІЯї`љгѓ╠ѕЖі┬ѓкѓхѓ─ЂAЋsЊ«јYЊіјЉљMЉш(REIT)ЊіјЉѓЃIЃXЃXЃЂѓхѓйѓбЂB

REITѓкѓ═ЂAReal Estate Investment TrustЂiЋsЊ«јYЊіјЉљMЉшЂjѓ╠ЌфЈ╠ѓ┼ЂAЊіјЉЅкѓЕѓујЉІЯѓЈWѓ▀ѓ─ЋsЊ«јYѓЅ^Ќpѓхѓ─ЊЙѓйњ└Ќ┐јчЊЧЊЎѓї│ѓ╔ЊіјЉЅкѓ╔ЋфћzѓиѓжІЯЌZЈцЋiѓ┼ѓиЂB

ѓьѓЕѓУѓРѓиѓГїЙѓцѓкЂuЉтЅкѓ│ѓыѓѓРѓ┴ѓ─ѓбѓжЅ№јлѓ╔ЊіјЉѓїЪЊбѓхѓ─ѓПѓ▄ѓ╣ѓыѓЕЂvѓкїЙѓцјќѓ┼ѓиЂB

ѓбѓ▄ЂAREITЋфћzІЯЌўЅыѓУѓ╠ќБЌ═ѓфЉЮѓхѓ─ѓбѓ▄ѓиЂB

ЊЩІРѓ╠Ѓ}ЃCЃiЃXІЯЌўЊ▒ЊЧѓ┼ЂAЇѓѓбЌўЅыѓУѓфїЕЇъѓ▀ѓжІЯЌZЈцЋiѓкѓхѓ─REITѓфњЇќ┌ѓ│ѓЖѓ─ѓбѓжѓыѓ┼ѓиЂB

REITѓ╠ЋфћzІЯѓ═ЂAЉйљћѓ╠ЋеїЈѓЕѓуѓ╠њ└Ќ┐ѓ╚ѓКѓї┤јЉѓ╔ѓхѓ─љгѓУЌДѓ┴ѓ─ѓбѓ▄ѓиЂB

ѓ╗ѓ╠јчЅvѓ╠Љтћ╝ѓЋфћzІЯѓкѓхѓ─ЊіјЉЅкѓ╔імї│ѓхѓ─ѓбѓжѓ╠ѓ┼ЂAЉіЉ╬ЊIѓ╔ЇѓѓбЌўЅыѓУѓРѕ└њУѓхѓйЋфћzІЯѓфіЩЉмѓ┼ѓФѓжѓЕѓуѓ┼ѓиЂB

2017ћN9їј1ЊЩї╗ЇП Eimei.TVѓфЇВљг

ѓ╚ѓ║REITѓ╠ЋфћzІЯѓфіћј«Ѕ№јлѓ╠ћzЊќІЯѓТѓУЇѓѓГѓ╚ѓжѓЕѓкѓбѓцѓкЂAѕЖћ╩ЊIѓ╚іћј«Ѕ№јлѓ╠іћјтѓ═ЂAѓ╗ѓ╠Ѕ№јлѓфќ@љlљ┼ѓјxЋЦѓ┴ѓйїсѓ╠ћzЊќѓјзѓ»јТѓжѓ╠ѓ╔Љ╬ѓхЂAЊіјЉќ@љlѓ═ЋsЊ«јYѓЙѓ»ѓЅ^Ќpѓ┼ѓФѓжљДї└ѓфѓаѓжЉсѓьѓУѓ╔ќ@љlљ┼ѓфќкЈюѓ│ѓЖѓжјdЉgѓПѓ╔ѓ╚ѓ┴ѓ─ѓбѓбѓ▄ѓиЂB

ѓ▒ѓЖѓуѓфЂAЃіЂ[ЃgѓфћСіrЊIѕ└њУЊIѓ╔ЂAѓЕѓ┬ЇѓѓбЋфћzІЯѓј└ї╗ѓ┼ѓФѓжјdЉgѓПѓ┼ѓаѓУЂAј└Ї█ѓ╔ЌўЅыѓУѓЯЇѓѓ▀ѓкѓ╚ѓжЌЮЌRѓ╚ѓ╠ѓ┼ѓиЂB

ѕЖћ╩ЊIѓ╔ЌўЅыѓУѓфЇѓѓбѓ┘ѓКЉіЉ╬ЊIѓ╚ЃіЃXЃNѓЯЇѓѓбѓкѓ│ѓЖѓ▄ѓиѓфЂAљћќ┴Ћ┐ѓ╔ЋфјUѓхѓ╚ѓфѓуЋйІ¤ѓ┼4ЂЊњШЊxѓЉ_ѓдѓ╬ѕ└ЉSљФѓЯЇѓѓ▄ѓжѓ┼ѓхѓтѓцЂB

REITЊіјЉѓѓиѓжѓцѓдѓ┼ѓ╠њЇѕМЊ_ѓ┼ѓиѓфЂAіћѓкЊ»ЌlЂAЅ┐іiЋ¤Њ«ѓфїЃѓхѓГѓ╚ѓУѓфѓ┐ѓ╚ѓ▒ѓкѓ┼ѓиЂB

Њ┴ѓ╔ЉФї│ѓ┼ѓ═ЋsЊ«јYјsІхѓ╔њКѓбѓкѓ╚ѓжЊЩІРѓ╠њКЅ┴ІЯЌZі╔ўaіЩЉмѓ┼ЈсЅ║Њ«ѓиѓжЊWіJѓфќ┌ЌДѓ┐ѓ▄ѓиЂB

њрІЯЌўѓ═јxЋЦѓбЋЅњSѓфЈгѓ│ѓбЊ_ѓ┼ЉтѓФѓ╚ЃvЃЅЃXЇяЌ┐ѓ┼ѓиЂB

ѓйѓЙѓхЂAѓ▒ѓ╠њрІЯЌўѓфЅiІvѓ╔Љ▒ѓГЋ█Јпѓ═ѓаѓУѓ▄ѓ╣ѓыЂBї╗ЇПѓкљ│ћйЉ╬ѓ╠ІЯЌўЈсЈИѓ╔Њ]ѓХѓйЈЖЇЄѓ═ЂAјxЋЦѓбЋЅњSѓфЉтѓФѓГѓ╚ѓжѓ╠ѓ┼ЌўЅvѓфЇьѓуѓЖѓжјќѓ╔ѓ╚ѓУѓ▄ѓиЂB

ЊќЉRѓ┼ѓиѓфЋфћzІЯѓ═ЌўЅvѓЕѓућPЈoѓхѓ─ѓбѓ▄ѓиѓ╠ѓ┼ЂAЌўЅvѓфїИЈГѓиѓЖѓ╬ЋфћzІЯѓЯїИѓжЅ┬ћ\љФѓфЇѓѓГѓ╚ѓУѓ▄ѓиЂB

њЇѕМѓиѓОѓФјќѓЌЮЅѓхѓ─ѓеѓГѓ▒ѓкѓ┼ЂAЅ║ЌјЃіЃXЃNѓјќЉOѓ╔Ѕыћѓ┼ѓФѓжЅ┬ћ\љФѓЯѓаѓжѓ╠ѓ┼ЂAѓхѓ┴ѓЕѓУіmћFѓиѓжѓТѓцѓ╔ѓхѓ─ѓГѓЙѓ│ѓбЂB

ЇѓЌўЅыѓУѓ┼ѓаѓУѓ╚ѓфѓуЂAЃLЃЃЃsЃ^ЃІЃQЃCЃЊ(њlЈсѓфѓУЅv)ѓЯЉ_ѓдѓжѓ╠ѓфREITѓ╠ќБЌ═ѓ┼ѓЯѓаѓУѓ▄ѓиЂBјЕЋфѓфќ┌ЋWѓкѓиѓжЌўЅыѓУѓ╔њBѓиѓжѓ╠ѓЉмѓ┴ѓ─ћЃѓдѓ╬ЂA5ћNЂA10ћNїсѓ╔ѓ═њlЈсѓфѓУЅvѓЙѓ┴ѓ─іЩЉмѓ┼ѓФѓжЅ┬ћ\љФѓЯѓаѓУѓ▄ѓиЂB

ўVїсјЉІЯѓ├ѓГѓУЂB

ЂuўVїсћjјYЂvѓ╔ѓ╚ѓуѓ╚ѓбѓйѓ▀ЂAЇАѓ┼ѓФѓжѓ▒ѓкѓ╔јТѓУЉgѓяЋKЌvѓфѓаѓУѓ▄ѓиЂBЈФЌѕЋKЌvѓ╔ѓ╚ѓжљХіѕћ№ѓѓТѓГЇlѓдѓ─Јђћшѓхѓ─Ѕ║ѓ│ѓбЂB