エンジン車から電気自動車(EV)への転換をめざす動きが、各国で強まっている。

ガソリン車廃止が政策として打ち出され、次世代自動車の本命は電気自動車(EV) という流れになっている。

特に日本にとって注目すべきは、推定14億人超の“人口大国”中国の需要だろう。

EVシフトの主戦場は、中国。

中国の新車を販売は、現在年間2800万台と世界の3割を占める。

米国の1.6倍と世界最大の市場であり、中国政府の方針が世界の自動車メーカーの戦略に大きな影響を与えるようになっている。

77万台のEV市場のうち中国は39万台と実に5割を占める。その中国は19年から「新エネルギー車(NEV)規制」を導入し、EVの生産・販売台数を25年に7百万台とする目標を打ち出している。30年には中国市場は4000万台に達し、うち1500万台がEVになるとの予測もある。

自動車の電動化が急速に進む中、メーカーには今後いかに電池を確保できるかも問題になる。このため、電池調達をめぐって新たな動きも出始めている。

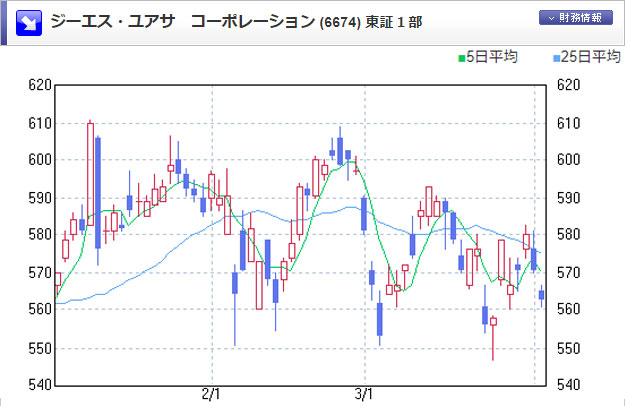

リチウムイオン電池メーカーとしてジーエス・ユアサ コーポレーション<6674>や古河電池<6937>が注目される。

ジーエス・ユアサ コーポレーション<6674>は、鉛蓄電池でエンジン始動用の分野で地位を築いてきた。ハンガリーに車載用のリチウムイオン電池の新工場を建設すると発表した。2019年夏に稼働する。同電池の生産で日本メーカーが欧州に進出するのは初めてという。EV向け電池の拡販による成長を期待した買いが入っている。

チャート出典:ストックウエザー株式会社

また、EV市場の拡大に伴い、電池材料の需要も増加が見込まれる

富士キメラ総研の調査によると、LIBの主要材料である正極材の販売重量は20年に15年比3.2倍、25年に同7.1倍に拡大する見通しだ。

正極材のメーカーもEV市場の拡大を見据えて増産に動きだしている。

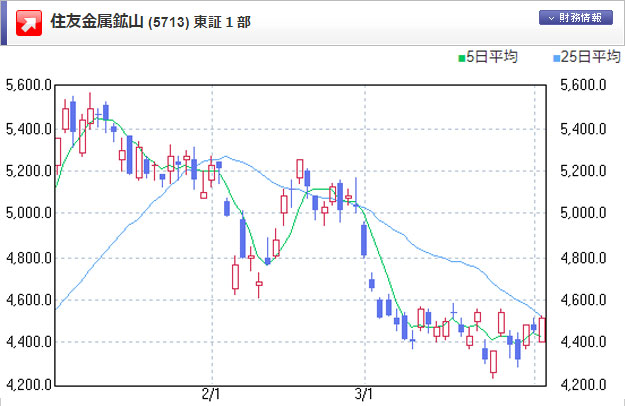

電池の心臓部で性能を左右する正極材では、田中化学研究所 <4080>、戸田工業 <4100> 、新日本電工<5563>、住友金属鉱山<5713>などが代表格。

住友金属鉱山 <5713>正極材の一種「ニッケル酸リチウム」(NCA)の生産能力を、18年1月までに従来の月1850トンから同3550トンへ増強する。同社のNCAはパナソニックとの共同開発品で、主に米テスラのEVに使われている。

チャート出典:ストックウエザー株式会社

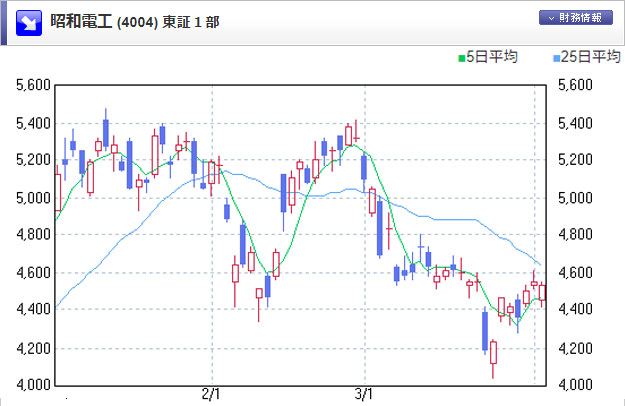

負極材では、昭和電工<4004>や日本カーボン <5302>、日立化成<4217>などが注目。

負極材は主にカーボンを材料とし、日立化成 <4217>が世界シェアの4割。昭和電工 <4004>は三菱自動車の電気自動車用負極材を提供している。

チャート出典:ストックウエザー株式会社

自動車メーカーはEVシフトのため開発を本格化させている。

商機拡大の恩恵享受する、コア部品である電池・部材メーカー需要の急増も見込まれ、電池の調達戦略も重要性が増してくるだろう。

人気のコラム アクセスランキング

きらりとひかる 上場企業のなでしこたち