「確定拠出年金」をご存じですか。

この制度をきちんと理解し、早いうちから始める人と知らずにこのまま過ごしていく人とでは、老後の豊かさに大きな差が出ます。

「確定拠出年金は、老後資金をつくるためには最強の手段」となります。

日本の年金財政は、年金積立金管理運用独立行政法人(GPIF)を通じて運用する130兆円の積立金はあるものの、将来、年金の支給額が減り、支給開始も70歳などに引き上げられるシナリオは避けられない状況にまで追い込まれています。

まず、年金制度について、簡単に説明します。

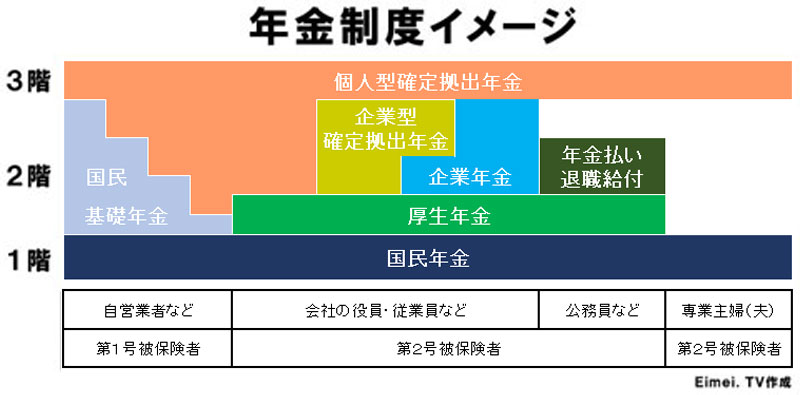

日本の年金制度は、3つの年金から構成されているため、「三階建て」と呼ばれています。

一階部分として、20歳以上の全国民が加入する「国民年金」があります。これは、加入期間の長さによってもらえる金額が決まる仕組みです。

次に、二階部分としてサラリーマンや公務員等が加入する「厚生年金保険」、自営業者・フリーランスが加入する「国民年金基金」があります。厚生年金保険は強制加入のため、選択の自由はありません。

なお、公務員等は従来共済年金に加入していましたが、2015年に厚生年金保険に一元化されました。一方、国民年金基金は任意加入です。加入すると追加の掛金の負担が生じますが、将来受け取れる年金額は増加するというメリットがあります。

最後に、三階部分として、従業員を対象として企業が独自に運営する「確定給付企業年金」があります。企業によっては、高額の年金が受け取れる場合もあるのが現状です。また、公務員は年金払い退職給付が受けられる仕組みになっています。

これらの年金制度に加え、個人として積み立てを行う「確定拠出年金」が登場しました。

この個人型確定拠出年金は、

iDeCo(イデコ)という愛称で呼ばれています。

加入できる人が大幅に拡大しています。

対象者は、自営業者の方(国民年金1号被保険者)のほか、公務員を含めた会社員の方(国民年金2号被保険者)や専業主婦・主夫等(国民年金3号被保険者)も加入できるようになりました。

つまり、20〜60歳未満のほとんどの方が対象となります。

個人で加入して掛け金を支払う「個人型(iDeCo・イデコ)」と、企業が導入する「企業型」がありますが、どちらも自分で運用商品(金融商品)を選ぶ必要があります。

個人型は任意加入ですが、勤務先が企業型のそれを導入している場合は「投資とか、よく分からない……」では済まされません。

必ずなんらかの金融商品(保険や投資信託など)を自分で選ばなければならないのです。

確定拠出年金の特徴 メリット・デメリット

・口座は一人ひとつ

→途中で金融機関を変えることはできます。

・国民年金を支払っていないと利用できない

・掛け金は全額所得控除され、運用益には課税されず、受け取り時にも退職所得控除や公的年金等控除が利用できる

→例えば、所得控除部分だけを取り上げた具体例としてよく見るのは、「課税所得500万円のサラリーマンが、年間上限の27万6000円を利用すると、1年間に8万2800円の節税になります」

・スイッチングOK

→運用金融商品は途中で何度でも変更できる(しかも、利益が出ていても非課税です)。

・破産しても差し押さえられない

・ポータブル可能

→つまり、離転職の際も自分の資産として持ち運びできます。企業型と個人型の行き来もOKです。

・受給権が保護されている

→これまで一般的だった企業型の確定給付年金だと、運用状況が悪化したり積み立て不足があったりすると解散とか給付額(事前に約束された受取額)の減額とかで確定拠出年金は、解散したり消えたりはしないシステム。もし会社が倒産しても従業員の年金資産として保護されます。

・原則として60歳までは受け取れない

・元本割れのリスクあり

→そもそもリスク資産への投資を選択する場合。

預金を選択すれば1000万円までは元本保証がある(ただし、一般の預金との合計で)。

保険商品にも各種保証規定はありますが、途中解約や保険会社の破綻によって元本割れの可能性はあります。

・気になる特別法人税

特別法人税は企業年金(厚生年金基金、確定給付年金、確定拠出年金)の積立金(拠出金+運用益)に対して年率1.173%を課税するという税金です。

確定拠出年金に対しては、企業型・個人型を問わず税制上の課税される仕組みになっています。

→今のところ凍結されています。

収益部分ではなく、積立金全額にかかってくるため、影響はかなり大きいです。

確定拠出年金で上手に将来の年金資産をつくるためには、ある程度のリスクを取ることも必要でしょう。

運用商品は、投資信託や定期預金、保険など。

幅広い商品の中から選べるのではなく、「企業型」は企業が用意した運用商品、「個人型」は自分が選んだ金融機関が用意する運用商品の中から選んで投資します。

「個人型」は、金融機関によって運用商品が違うので、始める前にしっかりと調べることが大切です。

自分の将来は、自分で決めてゆくことで、しっかりと老後に備えてください。